越调控越上涨,楼市将出现报复性反弹?

扫描到手机

各地楼市

来源:骥观天下

发布日期:2018-02-13 18:46

字号:T|T

摘要:中国的楼市调控已经进入了新一轮的"松绑期",不过,这一次是以一种悄无声息的方式在进行。

中国的楼市调控已经进入了新一轮的"松绑期",不过,这一次是以一种悄无声息的方式在进行。

前段时间,兰州、合肥、南京等部分城市尝试有限度的"松绑限购",但很快又出来辟谣:楼市调控政策不会变,"松绑"的传闻纯属想多了。尽管各地对外都宣称"限购政策不会松绑",但我们依然感到全国楼市开始呈现出一种报复性的反弹。

数据也显示出目前新的楼市反弹趋势:一线核心城市微幅涨价,但成交量依然很低;二三四线城市则是量价齐涨,幅度比一线来得大。这个新趋势,值得我们进一步思考。

一,房企杀向中西部,楼市"二元格局"形成

如今,楼市调控的声音喊得比什么时候都响,但调控的结局却仍然和历次调控一样:越调越涨。

目前楼市反弹究竟有多少?不妨来看看最近的楼市数据:

2018年1月,核心城市的房价慢慢开始回暖,涨价不声不响的开始。根据某房屋交易网站数据,北京上月的二手房成交量环比增长2.9%,均价涨幅0.3%。上海上月的二手房均价上涨超过2%,深圳的二手均价上涨超过1.5%,同时,成交量也略有增加。

就全国范围来看:自2017年第四季度开始,二手住宅市场便已经处于量价小幅趋减的态势,而到了2018年首月,二手市场开始逐渐回暖,成交量已回归到2017年第三季度末的水平,价格略有上调。"楼市回暖"这几个字,成为了不少城市在今年一月份的关键词。

不过,短期的价格和成交量的数据还看不出大趋势所在。要想对楼市有一个更宏观的把握,需要再看看过去一年的走势。

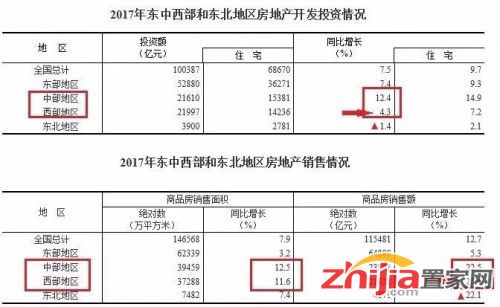

根据统计局数据,2017年全年,中国商品房销售额平均增长12.7%。如果分区域来看,中西部地区成为了市场增量最集中的地方。

根据统计局数据,2017年全年,中国商品房销售额平均增长12.7%。如果分区域来看,中西部地区成为了市场增量最集中的地方。

数据显示,中部地区和西部地区商品房销售分别增长了22.5%和25.6%,远远高于东部地区的5.3%。就连经济普遍不看好的东北地区,销售也同比增长22%。

但同时,西部和东北这两个经济相对落后的地区,地产开发的资本投入是全国偏低的,商品房销售额在这些欠发达的地方却呈现高速增长。两者的差异,恰恰预示着泡沫正在逐渐显现。

不过,对于房价已经涨得非常高的一线城市来说,量价增幅缓慢的楼市呈现出一种较稳定的刚性泡沫。反倒是三四线城市,量价齐升的楼市,似乎大幅超过了当地居民的实际收入增幅。因此,在这些地方,楼市投机泡沫的味道就要更重一些,风险和不可预测性都更强。

简言之,一二线的楼市泡沫刚性化,三四线以下楼市泡沫投机化,中国楼市已呈现"二元化格局"。

造成中国楼市"二元化"的原因又是什么呢?这就需要了解下近期房企的动向。

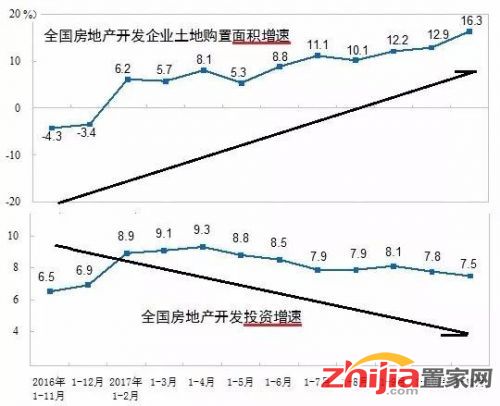

根据国家统计局数据,去年中国的整体房地产开发投资量出现了下降减速的迹象,尤其是在4月以后,地产投资增速从9.3%逐步下降,到年底降到7.5%左右。

但与此同时,房地产开发企业土地购置面积却在不断增大,达到22158万平方米,同比增长从年初的6.2%来到年末的16.3%,土地成交价款11436亿元,增长47.0%,增速提高3.7%。

但与此同时,房地产开发企业土地购置面积却在不断增大,达到22158万平方米,同比增长从年初的6.2%来到年末的16.3%,土地成交价款11436亿元,增长47.0%,增速提高3.7%。

可见,总体而言,资金流入地产的速度在变慢,但是房企拿地的速度和面积却在增大。两者的变化呈现"背离"的趋势。即是说在过去的一年,资金和土地的增速"一慢一快"。

在这"一慢一快"之间,说明目前房企都纷纷跑到地价更为便宜的非核心城市拿地。这些非核心城市,往往集中在缺乏强大经济支撑的中西部地区,虽然开发成本比较低廉,但支撑房价的资本硬度也不足。房企的商业开发链条,在不断将新楼盘带到这些地区的同时,也带来了风险。

二,地产之毒不断在"调控-反弹"的怪圈中循环

据CREIS中指数据,2017年热点一二线城市在严厉的政策调控下成交规模明显缩减,部分二线及三四线城市出现了发展契机。前50的房企对二线及三四线城市业绩贡献占比分别为61.2%和18.2%,较上一年度增长5.4%和1%,一线城市则下降6.3%。

全国土地出让的数据显示,去年,300城市土地出让金收入总额为40123亿元,同比增加36%,增量主要集中在中西部地区。在限制房产业发展的背景下,土地出让金依然增长如此之快,也从另一侧面体现出房企们"进军中西部"的声势多么浩大。

在年销售额数千亿级别的超大型房企涌入中西部拿地开发的同时,我们还注意到,大量五百到一千亿之间的"中量级企业"进入中西部城市拿地开发。

这一档次的典型房企,例如中南置地,新拿的地块就主要集中于成都、西安、武汉、昆明等中西部地区;正荣集团则是布局西安、合肥、武汉、长沙等等城市;金科主要集中布局在西部城市……

数量众多的中型房企加上龙头房企如碧桂园、恒大、融创等"巨无霸"大举进入中西部,造成了去年以来中西部地区遍地工地、大搞"地产大开发"的局面。

但是,圈了一大片土地的房企,最后却发现房子貌似卖不动了。统计局数据显示,全国商品房的销售面积和销售额的平均增速,从2016年末的22.5%和34.8%,骤然下降到2017年底的7.9%和12.7%。总体而言,卖房子这件事现在变得越来越难。

房地产大开发的结果必然是库存上升,去库存的周期变长。虽然2017年三四五线城市售楼增长同比上升14.3%,然而比起房企的疯狂的拿地开发,这点销量依然不成比例,并不能短期消化新增的库存。在某些中西部城市开发的新楼盘,据说还要至少十年才能完全把这些楼房卖出去。

于是,这就带来一个问题:对房企而言,卖不掉房意味着之前拿地开发投资的回款周期变长,时间一长,各种不确定的风险因素就会增加。这对于与房企深度利益绑定的国有银行来说,也是一个很不安的讯号。

金融与地产的利益同构,风险当然也同构,而依赖土地出让的地方政府此时只能选择帮助银行,至少不能让其陷入地产滞销带来的金融风险之中。

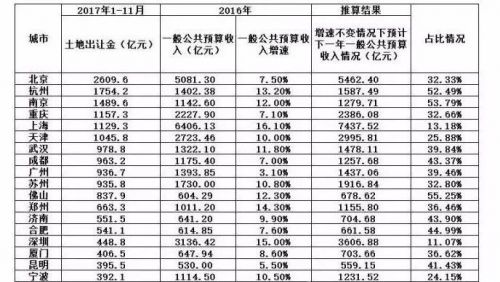

地方这样做的动机有多强呢?我们来看一下各城市对于土地出让利益的依赖度。据统计,中国各地土地出让金占公共财政预算收入的比例相当高。有不少主要城市都在20%到30%左右,成都、合肥、济南等地超过43%,而像是杭州、南京、佛山等地更是高达50%以上。房地产依然是地方的主要财源。

地方这样做的动机有多强呢?我们来看一下各城市对于土地出让利益的依赖度。据统计,中国各地土地出让金占公共财政预算收入的比例相当高。有不少主要城市都在20%到30%左右,成都、合肥、济南等地超过43%,而像是杭州、南京、佛山等地更是高达50%以上。房地产依然是地方的主要财源。

对地方经济而言,救房企就等于救银行,也就等于救了地方的财源。因此,不管媒体表面上如何强调限购管控,但每个城市都深知,只有确保房价不跌、销量可持续增长,地产商才会有持续开发的意愿,如此,地方未来的财源才会有保障。

这也正是现在某些地方开始采用灵活的限购标准、有限度松绑楼市的原因。由于开发商、银行和地方政府的既定关系并没有被打破,我们也将会在越来越多的非一线城市看到楼市的"回暖"。

从这个角度来观察,楼市调控的本质,已被看透。

其实,所谓的调控就好像是瘾君子被强制戒毒,但由于身体太虚弱,如果彻底断毒,恐怕扛不住,因此,每当戒毒一段时间,又必须要悄悄再吸一点毒,否则就很容易毒瘾发作身亡。

也就是说,中国经济要想戒"房地产"的毒,但又不敢用力过猛,只能是边戒边吸,反复折腾。

什么房地产的周期,其实就是地产毒瘾从发作到戒毒再到复发的循环周期。地产之毒不断在"戒毒-复吸"的怪圈中循环,全民跟着受罪。在这个循环往复的过程中,只要调控的强制手段稍微松懈,反弹的力度就会异常强烈。

如今,地产大佬们大举杀向新开辟的土地市场,说明他们依然是在利用中国经济依赖地产的惯性来做生意。实质上,地产业也是在捞传统"地产金融"的最后一桶金,同时为下一步的资本转型做准备。在中国的土地红利被彻底榨干净以前,房企主导的这种"资本大洗牌"并不会停止。

相关阅读

-

支持

0票

支持

0票

-

努力

0票

努力

0票

-

雷人

0票

雷人

0票

-

无聊

0票

无聊

0票

-

难过

0票

难过

0票

-

愤怒

0票

愤怒

0票

精彩组图

-

石家庄恒大中央广...

石家庄恒大中央广...

[详情]

- 石家庄恒大中央广场 压轴红铺,典藏6席

- 乐城北京服装早市盛大开市

- 乐城·国际贸易城签约阿里巴巴、京东

- 东良厢城中村改造再生变数,朗诗绿色集团介入!

- 楼市315——晟地丽江维权进行时

- 楼市曝光台——石家庄这些楼盘不能买!

- 明翰花香城全优教育邻校而居

- 全方位解析五美楼市行情!

- 卓达香水海 新品加推 火爆热销中!

- 1石家庄保利阅云台规划曝光,拟建15栋住宅楼及幼儿园等

- 2石家庄地铁·万科蓝湾建设项目规划曝光 拟建9栋住宅楼

- 3中国平安对华夏幸福投资资产减值计提182亿元!

- 4房企2021年销售目标整体下调 近三成业绩增速低于10%

- 5正定新区挂牌2宗约76亩商服地,总起始价12830万元!

- 6石家庄挂牌4宗近83亩土地 涉及高新区1宗、鹿泉区3宗地块

- 7邢台多项不动产 登记业务1日内办结

- 8保定市建立城中村改造安置房建设全过程监督机制

- 9河北房地产项目交付前要进行绿色建造效果评估和检测

- 10石家庄市将新建一座体育馆,位置就在中央商务区

龙湖•天宸原著 均价:11000元/平米

鹿泉区

龙湖•天宸原著 均价:11000元/平米

鹿泉区 石家庄富力城 均价:16500元/平米

开发区-昆仑大街

石家庄富力城 均价:16500元/平米

开发区-昆仑大街 帝华御锦苑 均价:10500元/平米

鹿泉区

帝华御锦苑 均价:10500元/平米

鹿泉区 铂宫后海 均价:16000元/平米

长安区-胜利北街

铂宫后海 均价:16000元/平米

长安区-胜利北街