2019年1月中国典型房企销售业绩TOP200

扫描到手机

各地楼市

来源:亿翰智库

发布日期:2019-02-01 08:29

字号:T|T

摘要:受推盘量和去化率的直接影响,2019年1月房企的销售业绩相较2018年普遍有所回落。受季节性因素和年末业绩冲刺影响,企业在2019年1月的销售业绩相较2018年有所回落,但对于房企2019年全年的业绩增长,尤其是拥有“核心优势”的房企,我们依然持乐观态度。

亿翰智库重磅推出三份榜单:

《中国典型房企销售金额TOP200(全口径)》

《中国典型房企销售面积TOP200》

《中国典型房企销售金额TOP100(权益)》

下载APP 阅读本文更深度报道

下载APP 阅读本文更深度报道

榜单解读

一、一个困难:

去化率和推盘量走低导致的1月“销售难”

受推盘量和去化率的直接影响,2019年1月房企的销售业绩相较2018年普遍有所回落。主要有两方面原因:一是2018年底企业为冲业绩,普遍加大了年末推盘量,导致2019年1月推盘数量有所降低;二是2019年一季度房企的去化率大概率会延续18年的较低趋势所致。2018年四季度房企的去化率相比前三季度有明显降低。据了解,碧桂园、万科、新城、中南、金科等企业2018年全年的平均去化率都能达到70%以上,但是基本上是按照上半年80%左右,下半年60%左右的分配。

二、两个稳定:政策稳+业绩稳

(一)政策“稳”——

以“稳”字为基本原则,释放企业活力

进入2019年,首先房地产行业角色逐步发生转变,从经济“助推器”转变为“稳定器+产业载体”。政府逐步开始弱化GDP的增长预期,强化经济向高质量转型,尤其是加强对实体经济的建设。

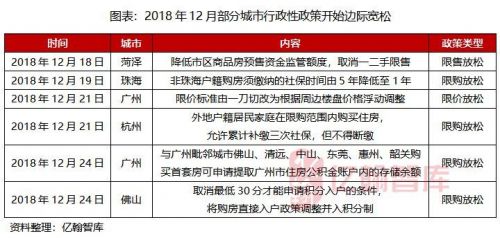

其次,2018年12月13日中央政治局会议中对2019年经济展望,会议继续用了六个“稳”字表态:稳就业、稳金融、稳外贸、稳外汇、稳投资、稳预期。因此对于地产来说,稳定发展是“六稳”的前提,房地产稳定发展将是未来的主基调。从当前市场的调控方向来看,自2018年年末菏泽打响取消限售第一枪之后,多数城市行政性调控政策陆续开始边际宽松,比如珠海(楼盘)下调缴纳社保时间至1年;广州(楼盘)的限价政策由一刀切改为根据周边楼盘价格浮动调整等等。2019年这种行政性政策边际宽松的趋势将成为常态且大概率将进一步扩围。政府“有形的手”的退出,换来是市场和企业活力的迸发,有助于房地产市场的稳定健康发展。

最后,自2016-2019年四年期间,中央层面5次提及房地产市场发展的长效机制。最近一次提及是在2019年1月21日召开的“防范化解重大风险”专题研讨班上,习近平主席提出“要稳妥实施房地产市场平稳健康发展长效机制方案”,2019年1月份河南、四川(楼盘)、浙江、湖南等省份先后表示要开展“一城一策”试点,构建房地产市场发展长效机制。房地产市场“长效机制”的稳步推进也将助推房地产市场的稳定健康运行。

此外,对于2019年的政策调控方向我们判断,行政性调控政策将会逐步退出,并且是以由外向内、由低能级城市向高能级城市、由边际效应最小的政策放松到边际效应较大的政策放松方式推进。此外,在行政性调控政策退出的同时,房地产市场长效机制将会补位跟进,最终达到稳房价、稳地价、稳预期的目的。

(二)业绩“稳”——拥有“核心优势”的企业,2019年业绩仍将维持稳定增长

虽然受季节性因素和年末业绩冲刺影响,企业在2019年1月的销售业绩相较2018年有所回落,但对于房企2019年全年的业绩增长,尤其是拥有“核心优势”的房企,我们依然持乐观态度。

现今企业的增长逻辑更多的是以内生驱动型为主,依托的是企业自身的组织效率、体制机制、对于业务产品的熟悉的程度和打造的能力,从而形成差异化的优势贡献自身的价值。比如中梁的阿米巴模式、金茂的“金茂府IP”和奥山的“冰雪IP”、绿城的代建以及融侨的国际化资源等等。进入到2019年“回归核心”元年,这种趋势更加明显,且这种趋势也表明企业的增长逻辑基本脱离了行业周期,与行业的增长逻辑进一步分化。因此,2019年对于房地产行业来说虽然仍处于下行周期,但头部房企业绩依然将维持稳定增长趋势。

三、三个机遇:

城市机遇、投资机遇和销售机遇

(一)城市机遇——

重点关注普通二线和部分三四线城市

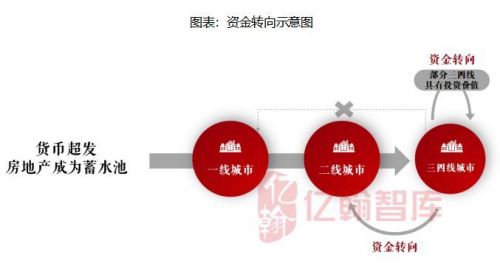

我们认为2019年城市层面的机遇更多的集中在普通二线和部分三四线城市,这与房地产的蓄水池作用和去库存一明一暗两条主线息息相关。明线是去库存,自2014年7月住建部首提去库存到2017、2018年部分三四线城市和县城去库存,国家层面已经连续5年坚持去库存战略,支持房地产行业发展。去库存沿着一线、二线、三四线的顺序推进,也即我们亿翰提出的“城市轮动效应”。暗线是指房地产的蓄水池作用,即用房地产蓄存大量闲置资金,但单一能级城市蓄存容易导致房价虚高的风险,所以才会出现一线、二线、三四线的城市轮动现象。

从2018年的房地产市场发展的明线和暗线来看,起到蓄水池作用和契合去库存战略的能级城市是部分三四线城市,即热点三四线城市。2019年资金的流向首先排除一线城市,因为当大量资金涌入一线的房地产市场,容易导致全盘皆涨,从而引发行业见顶的风险。进一步应该排除前期上涨过快的核心二线城市和热点三四线城市,因为这些城市的房地产市场需求已经透支,房价处于较高水平,资金若流入到这些城市不符合国家宏观战略。所以,2019年资金应该重新流入普通二线和部分需求还未释放的三四线城市。

同时,普通二线城市的地产调控政策相对宽松、人才新政出台的频率和力度均相对较大、经济和产业基础较好对人口长期吸附能力强、房价相比一线和三四线有优势购买力可以支撑、房企普遍看好普通二线城市未来供给也有保障。另外,我们看好城镇化、返乡置业和二孩政策带来大量住房需求的部分三四线城市,尤其是前期需求未透支的三四线城市。

(二)投资机遇——

把握招拍挂与收并购机遇

2019年在招拍挂和收并购市场均会出现较大机遇。在招拍挂市场:

一方面,2019年政府供地意愿较强。2018年宏观经济下行压力加大政府维持稳健中性的货币政策和积极的财政政策来缓解下行的压力。叠加2018年年初政府去杠杆的效应,财政压力日益加大,宏观的底部已经显现。在此背景下,政府更加难以摆脱土地财政的依赖,2019年政府对于土地供应放量的意愿较强;

另一方面,2019年土地价格维持在较低位置。2018年“融资难、融资贵”是房地产行业大背景,土地市场成交量持续萎缩、溢价率和成交楼面价保持稳定下降趋势、 流拍现象日益增多,长期供需失衡下,地价处于较低水平。

在收并购市场:依据我们亿翰的测算,企业偿债小高峰集中在2018年9月-2019年 10月,偿还规模约3800亿元,月均偿还额280亿元。偿债高峰的来临意味着一批企业的淘汰出局,这个过程不可避免的将带来大量的收并购机会。

此外,企业在看到投资机遇的同时也要兼顾风险和企业自身现金流情况。从企业的2018年中期报告中可以看到由于销售的持续改善,多数企业的资金状况相对健康,72%的企业短期偿债能力无忧。但是2018年中期,现金短债比大于2的企业较2017年下降了6%,未来也需要警惕现金流状况恶化的可能。在拿地机会出现的时候,企业需要有风险前瞻的意识,及时关注到行业未来可能面临的困境,提前做好悲观情况发生时的准备。只有在充分保障自身现金流的情况下,拿地才会成为规模跃升或者弯道超车的机会。若只看到行业机会,却脱离了对自身现状考量的企业,极有可能踩入陷阱。

(三)销售机遇——

刚需产品为主的企业穿越周期能力更强

下行周期中,刚需刚改购房需求具有稳定性,预计刚需刚改型产品主导的企业将明显受益。

回顾房地产市场发展的10年,只有当市场处于上行周期时,改善、投资型住房才有出头之日,而当市场处于下行周期时,改善、投资性需求基本处于观望态势,这个时候的市场必将是以刚需为主导的市场。2008的4万亿造就了2009和2010年的火爆行情,同时也成就了浦东星河湾、中粮海景壹号的高销售额。自2011-2014年国家的调控政策由正转负,业内谈论最多的就是快周转,只有在市场稍好的2013年大户型房去化情况才稍微有所改善,之后2015-2017年市场需求分别以刚需、改善、投资为主导。因此,对于处于行业下行周期的2019年,刚需产品为主的企业穿越周期的能力更强,也将更加受益。

声明:本文观点仅代表作者观点 版权归亿翰智库所有

相关阅读

-

支持

0票

支持

0票

-

努力

0票

努力

0票

-

雷人

0票

雷人

0票

-

无聊

0票

无聊

0票

-

难过

0票

难过

0票

-

愤怒

0票

愤怒

0票

精彩组图

-

石家庄恒大中央广...

石家庄恒大中央广...

[详情]

- 石家庄恒大中央广场 压轴红铺,典藏6席

- 乐城北京服装早市盛大开市

- 乐城·国际贸易城签约阿里巴巴、京东

- 东良厢城中村改造再生变数,朗诗绿色集团介入!

- 楼市315——晟地丽江维权进行时

- 楼市曝光台——石家庄这些楼盘不能买!

- 明翰花香城全优教育邻校而居

- 全方位解析五美楼市行情!

- 卓达香水海 新品加推 火爆热销中!

- 1石家庄保利阅云台规划曝光,拟建15栋住宅楼及幼儿园等

- 2石家庄地铁·万科蓝湾建设项目规划曝光 拟建9栋住宅楼

- 3中国平安对华夏幸福投资资产减值计提182亿元!

- 4房企2021年销售目标整体下调 近三成业绩增速低于10%

- 5正定新区挂牌2宗约76亩商服地,总起始价12830万元!

- 6石家庄挂牌4宗近83亩土地 涉及高新区1宗、鹿泉区3宗地块

- 7邢台多项不动产 登记业务1日内办结

- 8保定市建立城中村改造安置房建设全过程监督机制

- 9河北房地产项目交付前要进行绿色建造效果评估和检测

- 10石家庄市将新建一座体育馆,位置就在中央商务区

龙湖•天宸原著 均价:11000元/平米

鹿泉区

龙湖•天宸原著 均价:11000元/平米

鹿泉区 石家庄富力城 均价:16500元/平米

开发区-昆仑大街

石家庄富力城 均价:16500元/平米

开发区-昆仑大街 帝华御锦苑 均价:10500元/平米

鹿泉区

帝华御锦苑 均价:10500元/平米

鹿泉区 铂宫后海 均价:16000元/平米

长安区-胜利北街

铂宫后海 均价:16000元/平米

长安区-胜利北街